Pour nous assurer d’obtenir les meilleures offres pour nos clients, nous sommes partenaires avec plus de 100 établissements de crédit (banques mutuelles, banques de réseau, bureaux régionaux, etc.) et compagnies d’assurance (mutuelles, compagnies d’assurance et courtiers). ) et nous négocions avec eux les meilleurs tarifs. Pour vous offrir le meilleur service, nous sommes totalement indépendants de nos partenaires.

Qu’est-ce qu’un courtier?

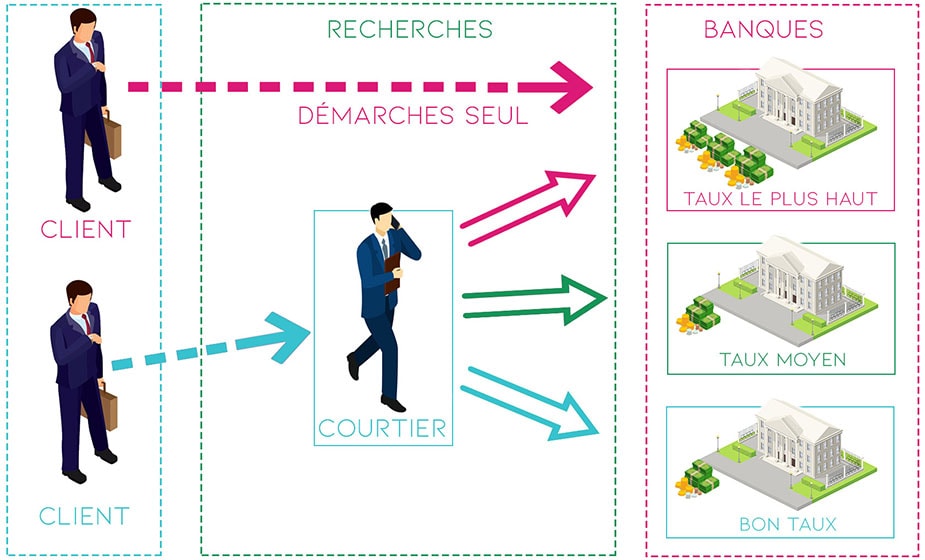

Le courtier hypothécaire et le courtier d’assurance sont l’intermédiaire entre:

- d’une part, le futur emprunteur ou futur client assuré;

- de l’autre, la banque ou l’assureur.

Il se soucie comparer et négocier les meilleures conditions financières avec les institutions de crédit et d’assurance au nom de vos clients. Il a également une mission d’accompagnement: les conseille à chaque étape de leur enquête.

Tout le monde ne peut pas devenir coureur. C’est une profession réglementée. Pour l’exercer, des prérequis sont requis en termes de qualification.

Agent de crédit immobilier: une profession hautement encadrée

Emprunter est un IOBSP, c’est-à-dire un intermédiaire dans les services bancaires et de paiement.

Le travail de l’IOBSP est encadré par la loi. Selon l’article L 519-1 du Code monétaire et financier, «l’intermédiation dans les opérations bancaires et les services de paiement est l’activité qui consiste à présenter, proposer ou assister la conclusion d’opérations bancaires ou de services bancaires. paiement ou pour effectuer tous les travaux et conseils préparatoires à sa réalisation « .

Pour exercer ses fonctions, l’IOBSP doit être enregistré auprès d’Orias (Organisation pour l’enregistrement des intermédiaires d’assurance). Cette autorisation est accordée après vérification:

- de ses capacités. Ceux-ci peuvent être justifiés par:

- un diplôme national de niveau II certifiant une formation dans les domaines de la finance, de la banque ou de l’assurance;

- expérience professionnelle dans le secteur bancaire;

- 150 heures de formation certifiée pour fournir des compétences dans les domaines financier, économique et juridique;

- votre inscription au RCS (registre du commerce et des sociétés);

- de la souscription de la garantie de responsabilité civile professionnelle ;

- absence d’inscription au casier judiciaire.

Obligation de conseiller du courtier en crédit

Outre sa mission de contact avec les banques et les assureurs, le courtier immobilier a également la responsabilité de conseiller ses clients. Il s’agit d’une obligation légale, également définie par l’article L.519-1 du code monétaire et financier. Mais d’autres textes mentionnent cette obligation de support et d’information, notamment les articles R.519-22, R.519-28 et R.519-29. Grâce à ses connaissances certifiées, le courtier immobilier est là pour conseiller son client à chaque étape de son projet, le référer aux meilleures offres et l’informer sur les produits financiers existants.

Concrètement, votre courtier hypothécaire vous propose une assistance personnalisée adaptée à votre situation, vos attentes et votre projet.

Il peut également vous renseigner sur les types de financement possibles pour un projet immobilier (par exemple, un prêt remboursable, un PTZ ou un crédit relais pour un projet immobilier) ou pour la consommation (prêt personnel, prêt auto, crédit renouvelable …).

Pourquoi utiliser un courtier immobilier comme Empruntis?

Passer par un courtier de crédit et d’assurance présente de nombreux avantages:

- Réduire les coûts de votre crédit ou assurance et profitez du meilleur tarif. En passant par Empruntis, vous pouvez bénéficier de conditions financières plus avantageuses que de contacter directement une banque ou un assureur.

Parce que ? Parce que nous sommes en concurrence avec un grand nombre d’organisations de crédit et d’assurance. Mais aussi parce que nous mettons à la disposition de nos partenaires un volume important de dossiers, cela nous permet de négocier les meilleures offres pour vous, même lorsque, par exemple, les tarifs immobiliers sont déjà très bas; - Vous gagnez du temps! N’y a-t-il pas le temps de voyager par les banques et les assureurs? Pas de problème, nous comparons les organismes de prêt et d’assurance pour vous. Nous sélectionnons les meilleures offres, il vous suffit de choisir celle qui vous semble la plus intéressante.

Vous êtes dirigé vers l’établissement qui correspond le mieux à votre projet. Nos conseillers connaissent les principales organisations de marché et leurs politiques commerciales; - C’est gratuit ! Vous ne nous payez aucun frais de courtage, en fait nous sommes gratuits * aux clients emprunteurs qui soumettent un dossier sur notre site. Les banques nous paient;

- Un expert vous accompagne. La mission du courtier immobilier ne se limite pas à l’obtention d’une simple hypothèque ou d’un taux d’assurance. Grâce à notre expérience et notre connaissance du marché, nous vous conseillons sur le bon type de prêt et la durée, le bon montage financier ou les bonnes garanties d’assurance. Nous pouvons également négocier pour vous de reporter vos délais ou de renoncer à la compensation de remboursement anticipé (IRA).

* Nous sommes libres dans toutes nos activités (hypothèque, crédit à la consommation, assurance, rachat de crédit), à l’exception de la consolidation de crédit. La raison ? Nos conseillers sont responsables, de A à Z, de la collecte des dossiers de nos clients.

Quelles sont les valeurs et les engagements du prêt?

Les services Empruntis s’inscrivent dans une charte qualité:

- le Conseil. Nous aidons les emprunteurs et les assurés à choisir la meilleure offre. Nous recommandons toujours l’offre la plus adaptée à votre situation et à votre projet;

- Conseils gratuits. Nos services et outils sont gratuits pour les internautes (hors frais de connexion). Ils ne vous lient d’aucune façon et vous choisissez les offres qui vous intéressent;

- la qualité. La qualité de nos prestations est pour nous une priorité. Nous sommes attentifs aux commentaires et suggestions de nos clients.

De plus, nous nous engageons sur 3 points:

- La rapidité de nos services. Une fois votre dossier déposé sur notre site, nous nous engageons à vous rappeler dans les 48 heures;

- Le sérieux de nos partenaires. Nous sélectionnons nos partenaires en fonction de leur sérieux et de leur rapidité de traitement des fichiers;

- Transparence totale. Nous répondons à toutes vos questions sur le fonctionnement du site. De même, nous ne transmettrons des données vous concernant qu’avec votre consentement. Nous indiquons également les destinataires de ces données à votre demande.

Empruntis, un courtier immobilier reconnu par la profession.

Empruntis est membre actif d’Apic, l’association professionnelle des intermédiaires de crédit. Créée en 2010, cette organisation vise à représenter les intermédiaires de crédit qui exercent leurs missions en France.

Cette dimension s’exprime de deux manières:

- La création d’un label qui garantit un service de qualité aux consommateurs;

- La publication d’une lettre de bonne conduite.

Tous les conseillers en prêts ont reçu une formation reconnue.

En plus de leur expérience et de leurs connaissances techniques approfondies des accords de prêt et des différentes offres de financement, tous nos conseillers ont reçu une formation spécialisée dans un centre agréé pour mener à bien leurs missions IOBSP. Cette formation leur permet de devenir des experts des produits bancaires et donc d’accompagner leurs clients dans les meilleures conditions.

À la fin de la formation, ils ont reçu un certificat. Certifie vos compétences et connaissances en matière de recherche de crédit et d’assurance.

Le prêt, c’est plus de 100 conseillers! Et chacun d’eux est un véritable spécialiste de son métier.

Quels sont les produits financiers couverts par Empruntis?

Notre domaine d’expertise touche différents produits financiers:

- acquérir une résidence principale ou secondaire ;

- investissement locatif. Cette opération consiste à acheter un bien immobilier puis à le louer;

- effectuer des travaux de développement ;

- le rachat hypothécaire. En d’autres termes, demandez à une banque de racheter votre prêt hypothécaire pour bénéficier de taux inférieurs à ceux de la signature du contrat initial. Certaines conditions doivent être remplies pour que cette opération soit intéressante. La différence de tarifs entre l’ancien et le nouveau doit notamment être suffisamment élevée pour compenser les coûts liés à l’opération (IRA, frais de garantie, etc.).

De même, la date de signature du crédit est également importante. Partant du principe que le rachat de crédits hypothécaires permet d’abaisser le niveau de vos mensualités, il est plus intéressant de racheter votre crédit pendant les premières années d’amortissement, période au cours de laquelle vous déchargez principalement les intérêts.

Nos conseillers vous aideront à savoir si cette opération est avantageuse ou non dans votre cas particulier, puis ils vous conseilleront dans le choix de la meilleure offre.

- crédit relais. Ce financement est adapté aux opérations d’achat de revente. Souvent, nos clients sont amoureux d’une propriété sans avoir vendu leur maison actuelle. Dans ce cas, le crédit-relais est la solution idéale. Ce prêt vous permet de financer votre nouvelle acquisition, puis il est réglé avec la vente de votre ancienne propriété;

- prêts lissés. Certains dossiers incluent divers prêts immobiliers: prêt bancaire classique, PTZ, prêt épargne logement, prêt action maison … Il est donc possible de « lisser » ces prêts pour obtenir des versements mensuels constants et non pas augmenter votre budget. Nos consultants maîtrisent également ce type de configuration.

Assurance prêt immobilier

Depuis l’adoption de la loi Lagarde (2010) et de la loi Hamon (2014), les emprunteurs ne sont plus tenus d’accepter l’assurance prêt hypothécaire proposée par leur banque. Ils peuvent s’adresser à un assureur extérieur, ou mieux, à un courtier en prêts hypothécaires, pour négocier des conditions d’assurance plus attrayantes. C’est ce qu’on appelle la délégation d’assurance. Cependant, une condition: le nouveau contrat doit offrir les mêmes garanties que le contrat initial proposé par la banque.

C’est précisément là que nous intervenons: Prêt, courtier d’assurance prêt hypothécaire Nous recherchons les offres d’assurance les plus avantageuses, avec les mêmes garanties.

Vous pouvez utiliser nos services de courtiers en assurance prêt hypothécaire:

- avant de signer votre hypothèque ;

- jusqu’à 1 an après la signature de l’hypothèque, grâce à la loi Hamon ;

- et à partir de janvier 2018, à chaque date anniversaire du contrat d’assurance.

Par exemple, si vous avez signé votre assurance prêt hypothécaire et habitation en avril 2016, vous pouvez résilier votre contrat d’assurance à tout moment jusqu’en avril 2017 (loi Hamon). Après cette date, il sera possible de modifier le contrat à chaque date anniversaire (avril 2018, avril 2019, avril 2020, etc.).

Pourquoi utiliser un courtier d’assurance prêt hypothécaire?

Un courtier en assurance prêt hypothécaire a les mêmes avantages qu’un courtier en crédit. Tout d’abord, le courtage en assurance prêt hypothécaire vous permet de comparer l’assurance de l’emprunteur. L’objectif? Réduisez le coût de votre assurance crédit tout en bénéficiant des meilleures garanties.

Deuxièmement, le courtier d’assurance prêt hypothécaire vous fait gagner du temps. Il n’est pas nécessaire d’aller chez les assureurs pour comparer leurs offres, tout se fait à distance. Vous remplissez notre formulaire, recevez nos propositions et l’un de nos conseillers vous contactera dans les 48 heures. Ensuite, choisissez l’offre qui vous convient le mieux.

Troisièmement, un courtier en assurance prêt hypothécaire vous conseille et vous guide dans le choix de la meilleure offre qui convient à votre profil.

Crédit à la consommation

Plusieurs solutions peuvent financer votre projet de consommation: achat de véhicule, déplacement, acquisition de matériel ou matériel informatique.

Par exemple, pour un achat de voiture, vous pouvez choisir un prêt-auto, un prêt personnel ou un LOA.

Nos conseillers consommateurs sont spécialisés dans les différents types de financement:

- crédit voiture, pour financer l’achat d’une voiture;

- crédit moto, pour l’achat d’un véhicule à deux roues;

- crédit travaux, destiné à reconstruire votre logement ou faire l’achat d’un appartement a vendre dinan;

- prêt personnel, qui peut financer tous les projets. Sa particularité? Vous n’avez pas besoin d’expliquer à la banque pourquoi vous avez besoin des fonds;

- crédit renouvelable. Cela fonctionne différemment d’un prêt conventionnel. En fait, une somme d’argent vous est attribuée, vous pouvez l’utiliser comme vous le souhaitez et quand vous le souhaitez. Il vous suffit ensuite de rembourser le montant utilisé;

- la LOA. Cette solution permet aux conducteurs de louer un véhicule puis, à la fin de la période de location, de l’acheter définitivement. Ensuite, ils doivent payer la valeur résiduelle du véhicule.

Important: les prêts à la consommation peuvent couvrir toutes sortes de projets, mais ils sont limités en termes de montant. Un crédit à la consommation ne peut excéder 75 000 €. Si un prêt à la construction est supérieur à ce montant, il devient une hypothèque.

Rachat de crédit

Cette opération consiste à racheter toutes les dettes par un organisme de crédit puis à payer un seul prêt mensuel.. Les crédits immobiliers, les crédits à la consommation (prêts personnels, crédit renouvelable …), ainsi que les découverts bancaires et les retards fiscaux peuvent être regroupés.

La consolidation de crédit (également connue sous le nom de restructuration de dette ou de rachat de crédit) vous permet diminuer le montant de vos mensualités et votre taux d’endettement. En réduisant votre dette, vous trouvez nouvelle capacité d’investissement.

Il existe deux types de rachat de crédit:

- L’achat de crédit à la consommation.. Seuls les crédits à la consommation sont regroupés;

- Le rachat de crédit hypothécaire. L’opération comprend une hypothèque et est garantie par une hypothèque.

Nos chargés de prêts sont spécialisés dans ces 2 opérations. Ils s’adaptent à vos besoins et à votre objectif.

Comment comparer les offres de prêts hypothécaires grâce à l’agent immobilier Empruntis?

Pour utiliser nos services et bénéficier de tarifs personnalisés, rien de compliqué:

- Identifiez votre projet sur Empruntis.com (hypothèque, crédit à la consommation, assurance prêt …) et remplissez un formulaire en quelques minutes;

- Nous analysons et questionnons nos partenaires en temps réel. Des offres vous sont envoyées;

- Vous êtes contacté par l’un de nos conseillers courtiers pour vous accompagner dans le choix de votre offre.

Pour tout savoir sur l’évolution des taux des prêts hypothécaires

Nous publions plusieurs baromètres qui nous permettent de suivre l’évolution des taux fixes actuels, en fonction des échelles régulièrement transmises par nos partenaires bancaires.

Nous proposons aux internautes:

Simulez des prêts et des assurances avant de comparer

Une demande de financement est en préparation. Nos outils de simulation vous permettent de calculer avec précision votre capacité d’emprunt, votre taux d’endettement ou vos futurs versements mensuels, alors pourquoi vous en priver?

Les simulations de crédit vous permettent de vérifier gratuitement votre solvabilité et donc la viabilité de votre projet. Ils offrent également aux futurs emprunteurs la possibilité de se projeter dans l’avenir avec nos calculateurs d’amortissement et nos versements mensuels, avant les travaux du courtier immobilier.

Les résultats des simulations constitueront une base sur laquelle vous pourrez compter pour votre demande de financement.

Emprunté au cœur de l’actualité

Preuve de notre sérieux, les journalistes demandent régulièrement à Empruntis de nous faire part de son expérience dans le monde de l’assurance crédit et hypothécaire. N’hésitez pas à consulter notre espace presse où nous listons nos différentes interviews à la télévision, à la radio, dans la presse générale et spécialisée et sur Internet.