Ça y est, suite à mon précédent article (cf. La Bourse est-elle vraiment risquée?) a décidé d’investir en bourse. Félicitations Votre retraite sera (presque) garantie. La prochaine étape consiste à apprendre à investir. Comment faire ? Par quels moyens

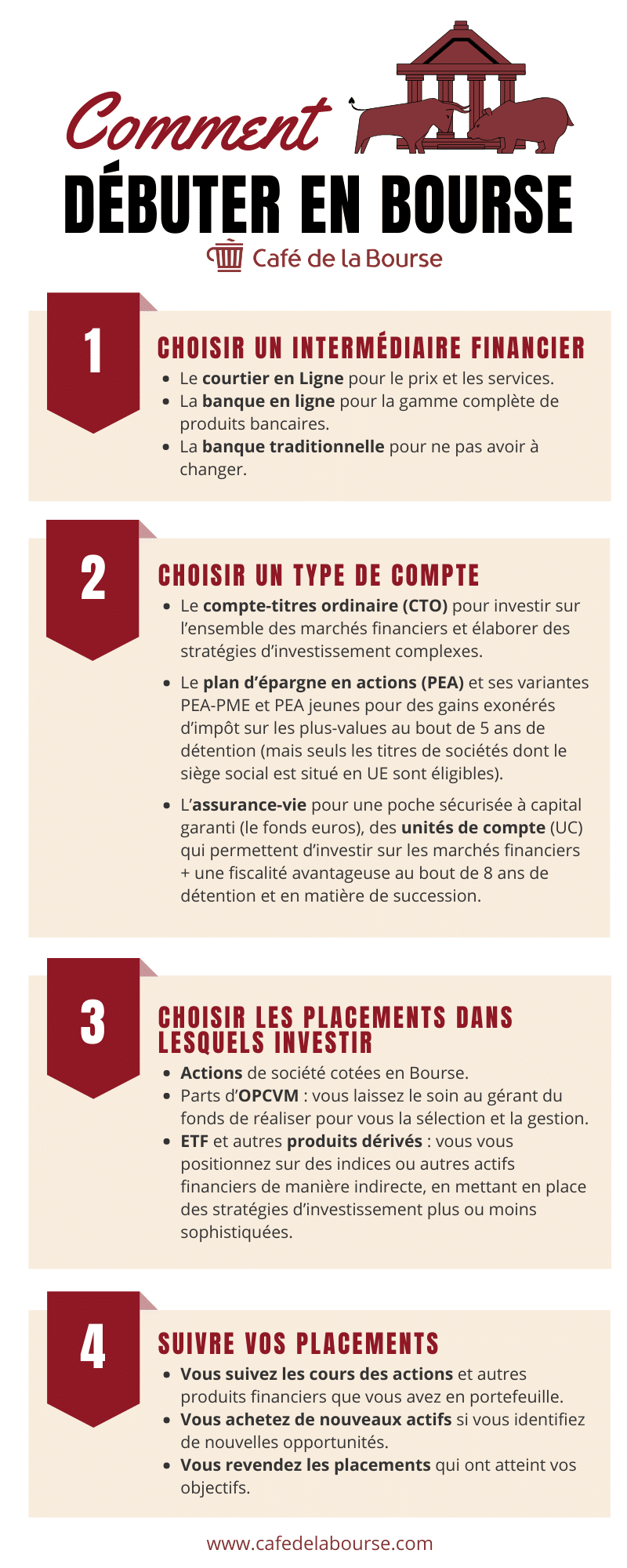

Pour commencer, vous devez choisir un courtier. C’est-à-dire l’intermédiaire entre vous et le marché: c’est lui qui transmettra vos ordres aux marchés. Pour cela, tpouvez-vous en ouvrir un PEA – ou un compte titre soit avec votre banque, soit avec un courtier en ligne. Personnellement et par expérience, je vous conseille fortement de consulter un courtier en ligne car les coûts seront beaucoup plus bas.

Lorsque j’ai commencé à trader, j’ai fait l’erreur d’ouvrir un PEA dans ma banque physique. Cela m’a facturé 8,5 € par commande (à l’achat et à la revente). Qu’il suffise de dire que vous deviez investir des sommes importantes si vous vouliez que l’impact de ces frais soit « limité ». En effet, dans ces conditions, il est impossible de payer seulement 100 €, 200 € ou même 500 € par mois sans que les coûts ne rodent sa performance. J’ai donc transféré mon PEA à bourse directe, un courtier en ligne complètement sérieux. Les bureaux sont situés en France.

Je suis ravi: j’utilise vos services depuis près de 3 ans et je n’ai jamais eu de problème 😊 Sur cette plateforme, les coûts sont 90% moins chers puisque l’ordre de bourse est de 0,99 €. Idéal donc si vous avez un petit budget à consacrer à vos économies. Vous pouvez également y ouvrir un compte titres, mais je n’ai pas choisi ce courtier, Bourse Direct, qui n’offre pas les meilleurs taux.

Bertrand de « Revenus et dividendesPartagez mes réflexions sur Bourse Direct en tant que courtier en ligne.

Titre du compte? PEA? Késako?

Donc, compte de titre, PEA, je peux parler un peu chinois avec toi. Nous verrons ensemble quels sont les détails de chacun de ces comptes. Vous pouvez donc choisir entre l’un ou l’autre, ou pourquoi pas 2 comme moi.

PEA ou plan d’épargne en action

Commençons par le PEA. Il s’agit d’une enveloppe fiscale qui vous permet d’investir en bourse avec un régime fiscal assez attractif. En effet, après 8 ans, vous ne serez imposé qu’à hauteur de 17,2% sur vos gains. Et seulement vos gains. De plus, ceux-ci ne sont imposés qu’au moment du retrait. Par conséquent, si vous recevez des dividendes ou gagnez des gains en capital, aucun impôt ne sera appliqué. Ce qui est un réel avantage lorsque vous êtes en phase de capitalisation.

Cependant, le PEA présente encore certains inconvénients:

- La limite de paiement est limitée à 150 000 € (ce qui est suffisant, me direz-vous, mais vous devez la considérer dans un horizon d’investissement très long).

- Tout retrait avant 5 ans entraîne la clôture du PEA: si vous êtes obligé de retirer votre argent avant ces 5 ans, vous devez en rouvrir un et attendre encore 5 ans pour bénéficier « librement » de votre capital.

- Entre 5 et 8 ans, les retraits n’entraînent plus la fermeture du PEA, mais vous ne pourrez plus effectuer aucun paiement.

- Après 8 ans, les retraits et paiements seront entièrement gratuits.

Une ruse : Vous n’avez pas à effectuer de paiement après l’ouverture du PEA. Par conséquent, vous pouvez désormais en ouvrir un pour « prendre la date » et commencer ces 8 années pour bénéficier librement de votre capital investi.

Un autre inconvénient est que le PEA vous permet d’investir uniquement dans des sociétés européennes, vous privant du marché américain qui offre d’excellentes opportunités d’investissement. Cependant, vous pouvez toujours placer certains ETF (followers) positionnés sur le marché international et pas seulement les Européens sous certaines conditions. J’y reviendrai plus en détail dans un article dédié aux ETF.

Titre du compte

Passons maintenant au compte titre. Sur le papier, il n’y a que des avantages: pas de limite supérieure, ouverture sur tous les marchés, retraits et paiements totalement gratuits. Comme le PEA, il se compose d’un compte en espèces où vos paiements seront effectués avant que vous puissiez acheter vos titres.

Sa faiblesse réside dans les impôts. En fait, il est appliqué immédiatement, contrairement au PEA. Par conséquent, si vous recevez des dividendes ou réalisez des gains en capital, des impôts seront appliqués immédiatement. En règle générale, l’impôt forfaitaire est appliqué, c’est-à-dire un impôt de 30% sur les bénéfices. Je vous ferai un article sur les taxes un peu plus tard.

Assurance-vie

Les contrats d’assurance vie vous permettent également d’investir en bourse, la plupart du temps via des OPC (fonds gérés activement par des sociétés de gestion) ou des ETF. Il me semble qu’il est possible de mettre des titres directement dans un contrat d’assurance vie, mais je n’ai jamais essayé ce type de plateforme auparavant.

L’assurance-vie est une autre enveloppe fiscale qui vous permet de vous débarrasser des impôts après une période de 8 ans. En effet, après cette période, les bénéfices obtenus seront imposés à hauteur de 17,2% et les impôts sur les bénéfices après une réduction de 4 600 € par an.

L’assurance-vie peut être une bonne option si votre PEA est complet et offre une sélection de FNB avec de faibles frais d’administration. En effet, en plus des coûts spécifiques actuels des fonds proposés, l’assureur facture des frais d’administration compris entre 0,6 et 0,8% par an pour les plus compétitifs. Cela peut ne pas sembler beaucoup, mais nous verrons que même 1% des frais par an peut faire une grande différence à long terme.

Pour resumer :

Pour investir en bourse, vous disposez de 3 supports:

- Le PEA : Vous permet d’investir dans des actions européennes et a une limite de 152 000 €, avec un avantage fiscal après 8 ans;

- Le compte titre (ou CTO): Il n’est pas limité et n’a pas de restrictions géographiques, cependant, soyez prudent avec le système fiscal qui peut affecter rapidement ses performances;

- Leassurance-vie : Il vous permet également d’obtenir un avantage fiscal après 8 ans et il n’y a pas de limite. Cependant, veillez à vérifier à l’avance les fonds ou les ETF qui peuvent y être hébergés.