En octobre dernier, Charles Schwab, premier courtier en ligne aux États-Unis, a fait beaucoup de bruit dans l’industrie en annonçant qu’il autorisait désormais l’achat et la vente d’actions fractionnaires et, surtout, les commissions de courtage sur ce type de instrument financier. Un mois plus tard, Schwab a publié un communiqué de presse retentissant indiquant son acquisition de TD Ameritrade, son plus grand rival. Le signal pour les courtiers en ligne américains et, dans une moindre mesure, pour leurs pairs des autres pays développés, est très clair: ils doivent absolument se réinventer face aux évolutions du marché ou risquer de voir leur activité s’effondrer, ou pire, faire faillite. Long terme.

Commissions de courtage Zero Equity: les courtiers en ligne américains traditionnels sont-ils vraiment différents de leurs pairs dans d’autres pays industrialisés?

Prévisible par le régulateur américain, le Securities and Exchange Commission (SEC), a ordonné la fin des commissions de courtage fixes en 1975, l’achat et la vente d’actions et d’ETF cotés en Amérique du Nord est désormais libre après les récentes décisions des géants (Schwab, TD Ameritrade ou Fidelity, pour n’en nommer que quelques-uns qui en tant que petits acteurs (par exemple, Interactive Brokers, E * Trade ou l’application Demande d’espèces Square) du monde du courtage en ligne pour s’aligner sur les prix « révolutionnaires » de la célèbre FinTech Robin des Bois.

À l’exception de Nomura au Japon via LINE Securities (sa coentreprise de courtage en ligne avec LINE, la société derrière l’application de communication très populaire du même nom) qui vous permet d’acheter et de vendre des actions japonaises sans commission, aucun autre acteur traditionnel n’opérant En dehors des États-Unis ou du pays du soleil levant, des frais de courtage en valeurs mobilières sont offerts.

Pour prendre l’exemple du Royaume-Uni, Barclays, tout en étant l’un des courtiers en ligne les moins chers, continue de facturer aux clients de détail 6 £ par transaction. Hargreaves Lansdown, la plus grande plateforme d’investissement en ligne pour les particuliers dans le pays, facture plus du double (£ 11,95 par transaction)! En attendant l’arrivée attendue de Robinhood, seules la néobanque « licorne », Revolut et trois autres FinTech moins connues, eToro, Freetrade et Trading 212, permettent aux Britanniques de négocier des actions sans commission.

Au Canada, où les cinq plus grandes banques dominent scandaleusement le marché et facturent toutes au moins 10 $ par transaction, la filiale Interactive Brokers locale offre des taux plus attractifs à partir de 1 $ pour chaque achat / vente d’actions et la plupart ETF. À l’exception de Wealthsimple, le leader canadien des FinTech dans la gestion des investissements en ligne, aucune autre entreprise opérant dans le deuxième plus grand pays du monde n’autorise la négociation gratuite d’actions et de trackers en bourse (Questrade, courtier indépendant en ligne et Banco Nacional, 6e La plus grande banque du Canada offre un grand nombre de FNB sans frais de courtage, mais aucune action à ce jour.)

Privés de frais de courtage en valeurs mobilières, les courtiers américains voient leur dépendance aux autres lignes de revenus augmenter

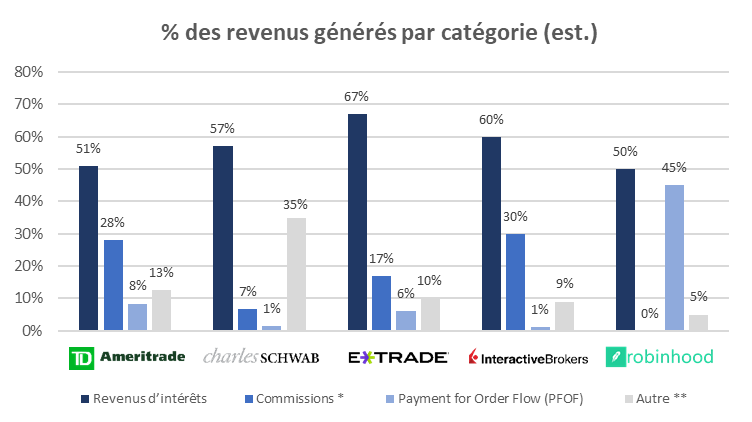

Avec l’abandon des revenus liés aux commissions de courtage en valeurs mobilières, les courtiers américains risquent désormais de devenir très dépendants des revenus d’intérêts.[1] et vous ne pouvez pas compter sur les faibles revenus liés à Paiement du flux de commande[2] ou « PFOF » (Voir le tableau de répartition des revenus par catégorie ci-dessous). Les revenus d’intérêts générés par ces sociétés sont aujourd’hui extrêmement dépendants et n’ont aucun contrôle ni influence sur les taux d’intérêt à court terme de la Réserve fédérale américaine. Le PFOFD’un autre côté, c’est une pratique souvent contraire à l’intérêt supérieur de l’exécution des clients, qui pourrait être supervisée par la SEC à l’avenir d’une manière similaire à ce que la directive MiFID II a produit dans l’UE. La question qui se pose est de savoir comment les courtiers en ligne peuvent-ils se réinventer dans un monde sans commission de courtage?

Répondre aux turbulences du marché en se diversifiant dans certains sous-secteurs bancaires, tels que les budgets, l’épargne ou les prêts, et / ou en changeant les «modèles d’affaires».

La première réflexion est d’identifier quels produits ou services dans les sous-secteurs bancaires du budget, de l’épargne ou de l’endettement, présentent les meilleures opportunités de diversification et répondent aux critères suivants:

1) être souhaitable pour les consommateurs,

2) être ou avoir le potentiel d’être financièrement viable pour le courtier (soit un produit rentable à long terme, soit un produit qui attire de nouveaux clients auxquels d’autres produits rentables peuvent être distribués),

3) être envisageable d’un point de vue technologique.

Par exemple, les maisons de courtage traditionnelles opérant dans des pays où les taux d’intérêt de base sont « gratifiants »[3] »Vous pourriez attirer de nouveaux clients en lançant un compte hybride chèque / épargne à taux de rémunération élevé, gratuit et qui vous permet de retirer de l’argent sans pénalités. Afin d’attirer de nouveaux clients, ce type de compte devrait offrir une meilleure expérience utilisateur et un meilleur taux que les banques traditionnelles et les courtiers concurrents, tout en permettant aux clients d’accumuler des points de fidélité (ces points pourraient être utilisés, entre autres, faire un « bilan financier » gratuit avec un conseiller financier). Par la suite, les courtiers qui ont réussi à attirer un niveau important de «dépôts» pourraient utiliser cette source de financement pour offrir des prêts personnels, tels que des lignes de crédit adossées à des portefeuilles d’actions ou autres, avec un processus de demande et acquisition rapide et facile. Le taux d’intérêt ainsi appliqué sur les prêts, diminué du rendement payé sur les comptes hybrides chèques / épargne, pourrait fournir un revenu plus stable et diversifié que celui actuellement perçu par les courtiers.

Une autre façon de permettre aux sociétés de courtage de répondre aux turbulences du marché consiste à transformer progressivement modèle d’affaires, actuellement basé sur les coûts de transaction, vers un modèle qui intègre les revenus liés aux abonnements, tout en améliorant significativement la valeur ajoutée offerte aux clients. Popularisé par des pionniers d’autres secteurs (Netflix pour la diffusion en continu de films et d’émissions de télévision, Spotify pour la diffusion de musique en continu, ou le géant d’Amazon avec son offre Prime pour la livraison le jour même, la diffusion de films, de musique et de livres en streaming), les consommateurs ont désormais une préférence pour les offres d’abonnement de groupe[4] qui affecte également récemment les services financiers, en particulier pour la génération Y (également la génération Y) Afin d’améliorer l’expérience de courtage de leurs clients, les courtiers établis peuvent être tentés de n’apporter que des améliorations « en interne », mais d’établir des partenariats avec des sociétés FinTech qui offrent un parcours client et une expérience plus agréables. C’est souvent une meilleure solution. TrackInsight, par exemple, permet aux gestionnaires d’actifs, aux banques privées, aux conseillers financiers et aux clients individuels des plateformes d’investissement en ligne d’analyser et de sélectionner les ETF les plus adaptés à leurs besoins en quelques clics (par exemple, le meilleur score ESG ou mieux suivi de la qualité de réplication de l’indice).

L’abolition des frais de courtage affectera progressivement d’autres pays et les courtiers sont confrontés à un dilemme: reposez-vous sur vos lauriers ou ayez le courage de vous réinventer.

La décision retentissante de Charles Schwab de supprimer les frais de courtage en valeurs mobilières a forcé tous ses rivaux à faire de même. Cela s’est révélé particulièrement pénible pour les concurrents dont les commissions représentaient une part importante des revenus et qui n’avaient pas prévu de «plan B». Cette tendance du marché aux États-Unis affectera progressivement d’autres pays et, face à cette menace, les courtiers traditionnels ont deux options: se réinventer par une transformation courageuse et profonde ou «ne rien faire» et risquer d’être victimes. «une offre publique d’achat hostile, ou même faire faillite. Si la première option n’est pas une garantie de succès, la seconde comporte un risque encore plus grand pour les actionnaires.

[1] Les revenus d’intérêts sont la différence entre le rendement généré par un courtier en valeurs mobilières qui place la liquidité non investie des comptes de ses clients dans des instruments financiers à faible risque (par exemple, les fonds du marché monétaire ou la dette souveraine américaine à court terme). ). ) et le taux d’intérêt que vous payez à ces mêmes clients.

[2] Paiement du flux des commandes (PFOF) Il s’agit de la rémunération générée par un courtier en ligne pour acheminer le carnet d’ordres de ses clients vers un teneur de marché externe, souvent une société de trading à haute fréquence, qui est ensuite responsable de l’exécution de ces ordres.

[3] Singapour, les États-Unis et le Canada font partie des rares pays développés qui bénéficient encore d’un taux d’intérêt de base nettement supérieur à zéro (1,63%, 1,75% et 1,75% respectivement).

* Toutes les commissions perçues sur les actions, les obligations, les dérivés (options, par exemple) et les devises. Les commissions sur actions sont de loin le plus gros contributeur à cette ligne de revenus.

** D’autres peuvent inclure des frais liés à la gestion des OPCVM, aux services « robo-advisor » ou à d’autres services liés aux abonnements « premium ».

[4] « Les abonnements financiers arrivent », NextWave Consumer Financial Services, rapport de recherche EY.

Comment les courtiers en ligne peuvent-ils se réinventer dans un monde sans commissions pour acheter et vendre des actions?